Geschäftsmodell und Absatzmärkte

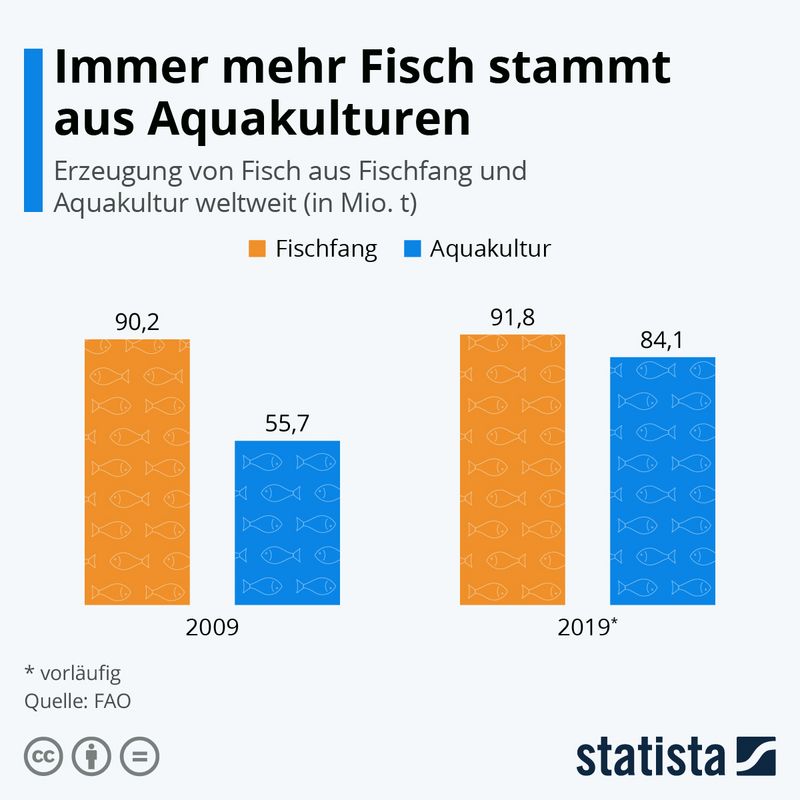

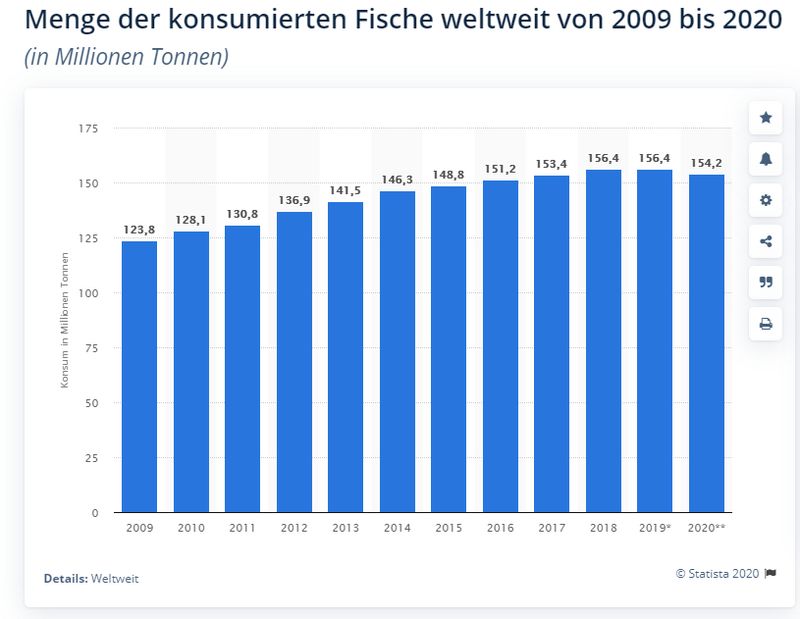

Fisch auf dem Speiseplan erfreut sich immer größerer Beliebtheit. Besonders Lachs ist eine beliebte Fischmahlzeit, der seinen Ursprung aber zunehmend aus Aquakulturen hat.

Über die steigende Nachfrage freut sich natürlich unser heutiger Analysekandidat Salmar, der im großen Stil Zuchtlachs produziert und in die ganze Welt verkauft. Salmar wird vom Gründer Gustav Witzoe gelenkt. Dieser hält über seine Investmentfirma Kverva AS knapp 49 Prozent am Unternehmen.

Die aufgrund der Corona-Pandemie gesunkenen Lachspreise sowie eine kurzfristig rückläufige Nachfrage konnte Salmar durch Einsparungen bei den Produktionskosten überraschend gut wegstecken.

Langfristig sollte die Branche weiterhin zu den interessantesten Investmentstories der Nahrungsmittelbranche gehören. Ein Gespräch mit einem Großhändler hat mir dies bestätigt, der mir von einem massiven Nachfrageschub in den letzten Jahren berichtete. Verstärkt wird der Trend auch dadurch, dass die Preise in den letzten Jahren stark rückläufig waren, sodass es sich bei einem schönen Lachsfilet heutzutage nicht mehr zwangsläufig um eine Luxusprodukt handelt.

Quelle: statista.de

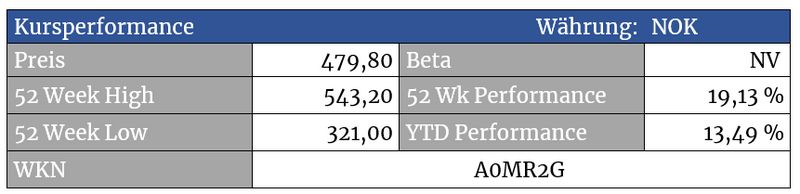

Die Aktie sollte beim Handel an deutschen Börsenplätzen limitiert werden, da das Handelsvolumen relativ gering ist.

Quelle: guidants.com

Die Aktie hat in den letzten Wochen deutlich korrigiert und erholt sich bis dato noch recht schleppend. Im Bereich der 200-Tage-Linie (460 Norwegische Kronen NOK) und darunter bei 420 NOK befinden sich Auffangstationen. Solange die Aktie über 400 NOK notiert, bleibt das bullische Bild intakt. Kurse darunter machen eine Rückkehr zum Märztief von 322 NOK wesentlich wahrscheinlicher.

Quelle: guidants.com

Bis Ende 2019 war die Fischzuchtbranche ein klarer Outperformer in der Nahrungsmittelbranche. Corona hat aber auch hier den Motor deutlich ins Stottern gebracht, wobei Bakkafrost (grün) und SalMar (blau) aber immer noch besser dastehen, als der Branchenprimus Mowi (lachsfarben).

Bewertung

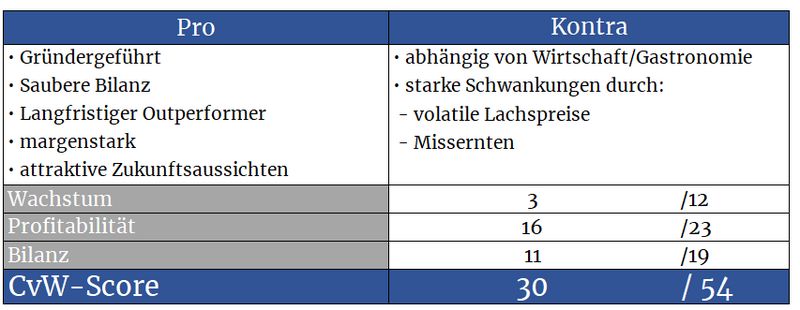

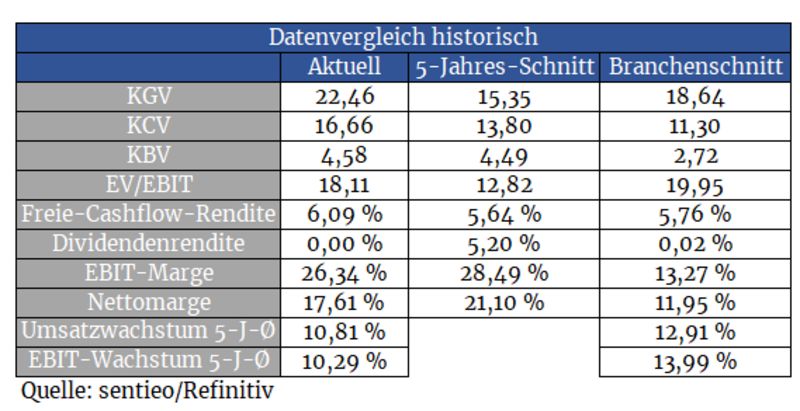

SalMar wird aktuell mit einem Bewertungsaufschlag zur eigenen Historie sowie zur Branche gehandelt, was wohl auch daran liegt, dass sich die Aktie in 2020 weit besser gehalten hat als jene der Konkurrenzunternehmen. Insofern ist die Aktie nicht wahnsinnig günstig bewertet, gerade weil noch keineswegs klar ist, wie sich das Winterhalbjahr wirtschaftlich entwickeln wird. Schließlich wird besonders Lachs besonders stark in der Gastronomie nachgefragt. Aus fundamentaler Sicht wäre ein weiteres Abtauchen der Aktie durchaus denkbar. Für eine erste Tranche ist der Titel aufgrund seiner fundamentalen Qualitäten und der langfristig attraktiven Aussichten aber auch jetzt schon geeignet.

Neben dem ordentlichen Zahlenbild ist der Umstand, dass der Gründer noch immer das Unternehmen lenkt und dabei auch Hauptaktionär ist, ein qualitativer Pluspunkt. Mit der Beteiligung des norwegischen Staatsfonds verfügt SalMar über einen weiteren umsichtigen und langfristig agierenden Ankeraktionär. Diese Faktoren sorgen dafür, dass bei SalMar nachhaltiges Geschäftsgebaren auch von den Großaktionären gefördert wird, was langfristig orientierten Investoren sehr freuen wird.

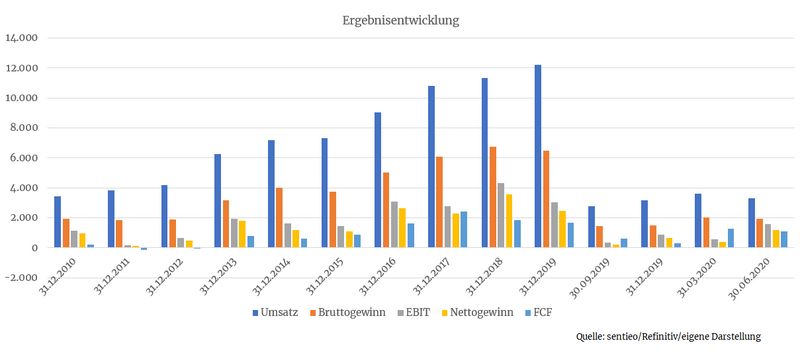

Bilanz und Verschuldung

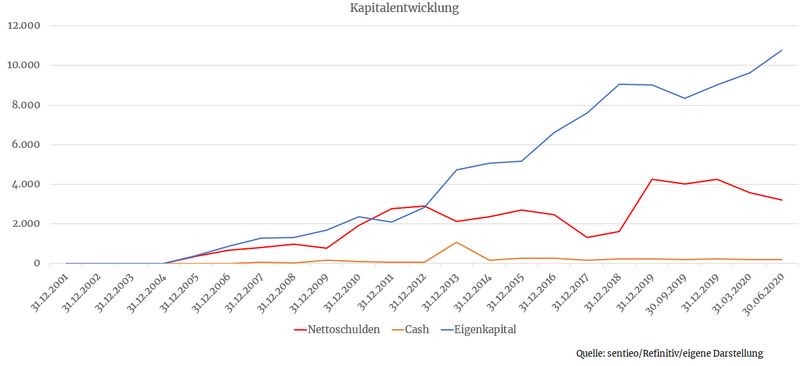

Der sehr schöne Eigenkapitalaufbau über die Jahre lässt sich sehen. Auch die Verschuldung befindet sich seit jeher auf einem beherrschbaren Niveau, und das trotz der enormen Expansion in der letzten Dekade.

Im Zuge der Corona-Pandemie wurde die Zahlung der Dividenden für 2019 ausgesetzt, was für Dividendeninvestoren kurzfristig natürlich schmerzhaft war, langfristig aber der einzig richtige Schritt war, um finanziell weiterhin flexibel zu bleiben.

Profitabilität

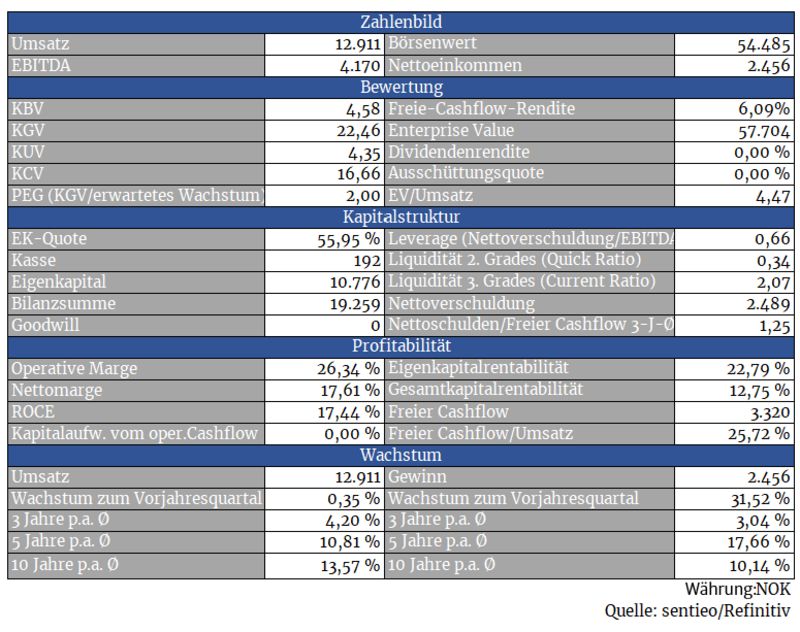

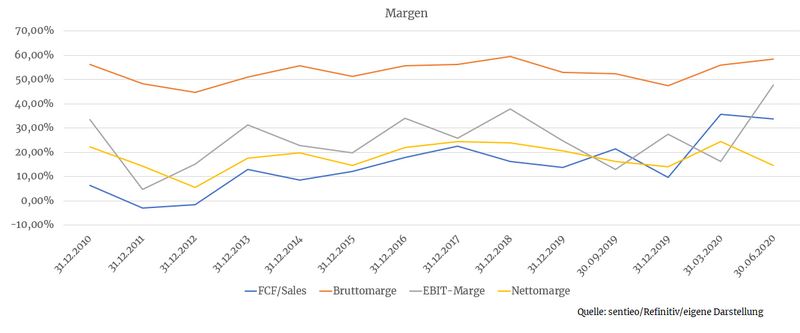

Die Margen können sich sehen lassen und liegen klar über dem Branchenschnitt. Perspektivisch können diese weiter steigen, falls es SalMar schafft, Arnarlax, sein isländisches Tochterunternehmen mittelfristig auf Kurs zu bringen, das derzeit noch an operativen Problemen leidet.

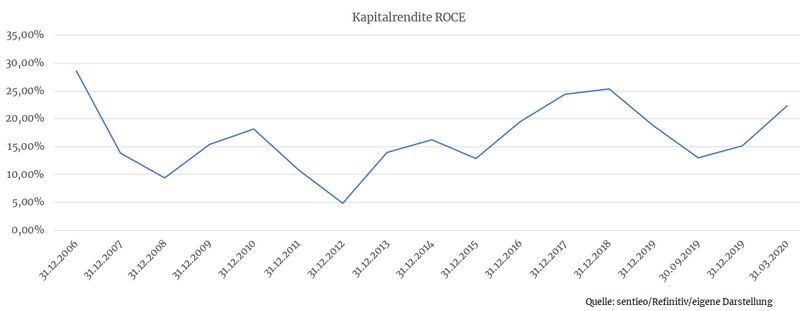

Die Schwankungsbreite der Kapitalrendite ROCE zeigt deutlich, dass das Geschäft mit der Fischzucht ein schwankungsreiches Business ist. Missernten und schwankende Lachspreise sorgen immer wieder für deutliche Verwerfungen beim Betriebsergebnis.

Zur Erinnerung: Der ROCE (return on capital employed) gibt die theoretische Verzinsung für Eigen- und Fremdkapitalgeber an. Hierbei wird der operative Gewinn durch Eigenkapital und langfristiges Fremdkapital dividiert. Als Faustregel sollte der ROCE bei mindestens zehn bis zwölf Prozent liegen.

Wachstum

Zuchtfisch ist ein waschechter Wachstumsmarkt, von dem SalMar sehr deutlich profitiert. Zuletzt sicherte man sich durch den Erwerb weiterer Lizenzen eine Produktionserhöhung. Auch der Island-Ableger Arnarlax kann zukünftig für Wachstumsimpulse sorgen.

Erwähnenswert in der Hinsicht sind SalMar’s Bestrebungen, die Fischzucht in Offshore-Aquakulturen zu forcieren. Mit der erfolgreichen Teststation Ocean Farm 1 könnte damit der Grundstein für die nächste Generation des Fisch-Farming gelegt worden sein.

Denkbar ist auch, dass Fisch zukünftig verstärkt als Fleischersatz fungieren könnte. Aus ökologischer Sicht würde dies durchaus Sinn machen. Schließlich benötigt man für einen Kilogramm Fisch deutlich weniger Futtermittel als für die gleiche Menge an Rind- oder Schweinefleisch, die Produktion von tierischem Eiweiß gilt diesbezüglich als klimafreundlicher.

Konkurrenz

Die Aktien des Premium-Lachs-Herstellers Bakkafrost befinden sich im Dirk-Müller-Premium-Aktienfonds und sehen fundamental ebenfalls sehr gut aus.

Der Marktführer Mowi (<link beitrag post ckaktienanalyse-mowi-asa-lust-auf-lachs _blank>hier geht es zur Cashkurs-Analyse aus dem Januar 2019) überzeugt durch seine vertikale Integration (von der Futtermittelherstellung bis zur Verarbeitung und Vertrieb) und die globale Diversifikation seiner Zuchtanlagen.

Risiken

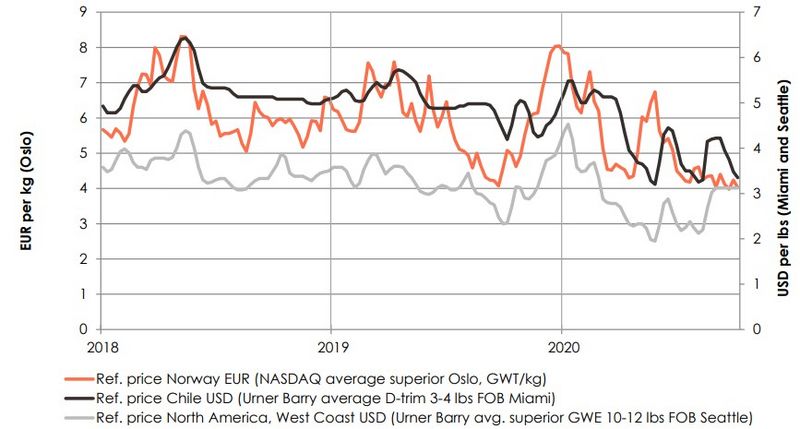

Die Preise für Lachs sind massiven Schwankungen ausgesetzt und damit auch die Ergebnisentwicklung bei SalMar. Im folgenden Beispiel habe ich eine Grafik aus einer Präsentation von Mowi verwendet.

Quelle: Mowi ASA

Ein zusätzliches Risiko birgt die Konzentration der Zucht auf Norwegen. Dessen ist sich zweifelsohne auch SalMar’s Geschäftsleitung im Klaren und diversifiziert sich über Zuchtanlagen in Schottland und Island.

Auch muss bei der Investition in Fischzucht-Aktien berücksichtigt werden, dass es nicht untypisch ist, dass immer wieder ganze „Ernten“ ausfallen können, falls Fische mit gefährlichen Erregern befallen werden. Infolgedessen können auch die Aktienkurse teilweise massiv schwanken.

Ethische Gesichtspunkte

Aquakulturen sehen sich – in vielen Fällen wohl zu Recht – heftiger Kritik ausgesetzt. In vielen Betrieben werden zu viele Tiere auf engstem Raum gezüchtet. Um das so entstehende Risiko für die rasante Verbreitung von Krankheiten zu unterbinden, werden oftmals große Mengen an Antibiotika verabreicht. Aber auch Flüsse und Küstengebiete werden durch die künstlichen Eingriffe häufig stark in Mitleidenschaft gezogen.

Konzerne wie SalMar wissen natürlich um diese Kritikpunkte und versuchen – wohl allein schon aus Marketinggründen - durch die Einhaltung internationaler Standards (mehr unter https://www.asc-aqua.org/de/) für eine weniger zerstörerische Fischzucht zu sorgen.

Nichtsdestotrotz muss jeder Mensch für sich selbst entscheiden, wie wichtig ihm solche Themen bei Investitionen in Aktien sind.

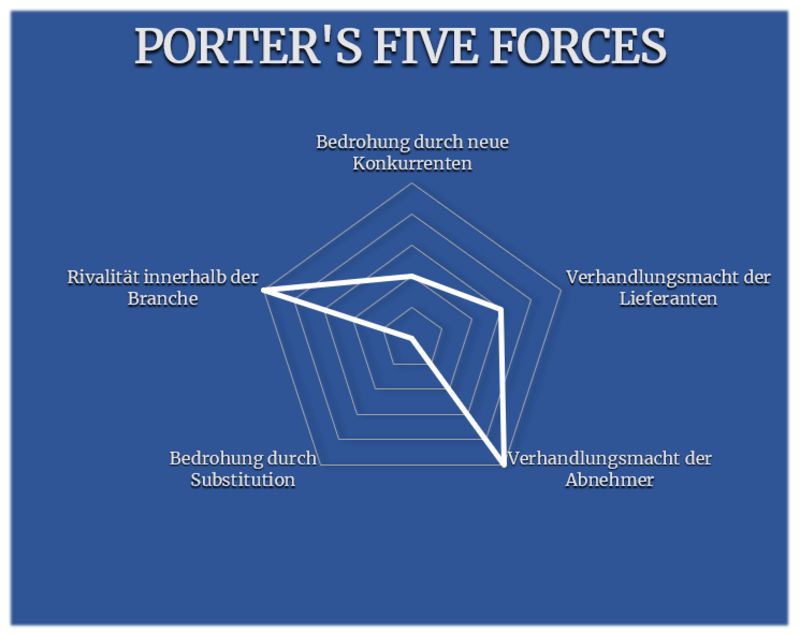

Porter’s Five Forces

Die Branchenrivalität und die Verhandlungsmacht der Abnehmer sind imminente Risiken, über die man sich als Investor bewusst sein muss. Denn ein Abheben von der Konkurrenz ist nur mit Premium-Produkten oder biologisch produziertem Lachs möglich, was aber wiederum teurer ist und auf die Margen drückt. Zudem wird auch weit weniger Lachs nachgefragt, wenn Restaurants und Kantinen geschlossen haben.

Des Weiteren produziert SalMar, anders als Mowi, seine Futtermittel nicht selbst und ist hier ein Stück weit von der Preisgestaltung seiner Lieferanten abhängig. Positives gibt es indes in puncto Substitution zu vermelden. Das ehemalige Luxusprodukt Lachs hat sich zu einem fixen Bestandteil des Speiseplans in vielen Haushalten und der Gastronomie gemausert. Eine gewisse Bedrohung durch neue Konkurrenz ist indes in Form von Aquakulturen, die inzwischen auch an Land aufgebaut werden, gegeben. Aufgrund hoher Kosten ist diese Form der Fischzucht aber noch kein ernstzunehmender Konkurrent für die Branche.

Möchte man in den Zukunftsmarkt (Zucht)Fisch investieren und dabei eine Prise Wachstumsfantasie haben, ist bei SalMar genau richtig. Die fundamentalen Daten rechtfertigen den Einstieg mit einer ersten Position, die bei weiteren Kursrücksetzern ausgebaut werden kann. Aktionäre müssen sich aber auf mitunter heftige Kurskapriolen einstellen, falls die Lachspreise einmal nicht mitspielen und es zu „Missernten“ kommt.

Herzlichst

Ihr Christof von Wenzl

Quellen: sentieo.com, morningstar.com, www.salmar.no, guidants.com, wikipedia.de

Alle Kennzahlen wurden – sofern nicht anders erwähnt - auf Sicht der letzten vier verfügbaren Quartale berechnet.

___________________________________________________

Hinweis:

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Risikohinweis

Dieser Artikel dient nur zu Informationszwecken, bietet keine Anlageberatung und empfiehlt nicht den Kauf oder Verkauf von Wertpapieren. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf zukünftige Ergebnisse.

Hinweis

Dirk Müller sowie die Finanzethos GmbH haben sich verpflichtet den Kodex des Deutschen Presserates für Finanz- und Wirtschaftsjournalisten einzuhalten. Der Verhaltenskodex untersagt die Ausnutzung von Insiderinformationen und regelt den Umgang mit möglichen Interessenkonflikten. Die Einhaltung des Verhaltenskodex wird jährlich überprüft. Dies gilt auch für die für Dirk Müller oder für die Finanzethos GmbH tätigen freien Journalisten.

Kommentare

ich bin im Dirk Müller Fonds investiert, weil ich außer einer gewissen Sicherheit auch ethische Gesichtspunkte finde, die berücksichtigt werden wollen.

Die Massentierhaltung von Lachsen in norwegischen Fjorden zerstört den Wildlachsbestand und das Ökosystem. Könnten Sie somit auch in Lebensmittel spekulieren?

So kann ein Goldminenaktionär Aktien von Alphabet verteufeln und umgekehrt. Jedes Sehen ist perspektivisches Sehen, wusste schon Friedrich Nietzsche.

Im Fall von SalMar handelt es sich, wie Sie richtig schreiben, um ein ethisch/moralisch/ökologisch durchaus zweifelhaftes Geschäftsmodell, wie auch im Punkt 'Ethische Gesichtspunkte' aufgegriffen wird.

Bevor man ein Investment tätigt, ist es also absolut empfehlenswert, sich tiefgreifend mit dem Geschäftsmodell zu befassen, um bereits im Vorfeld zu prüfen, ob dieses überhaupt mit den eigenen ethischen Prinzipien vereinbar ist.